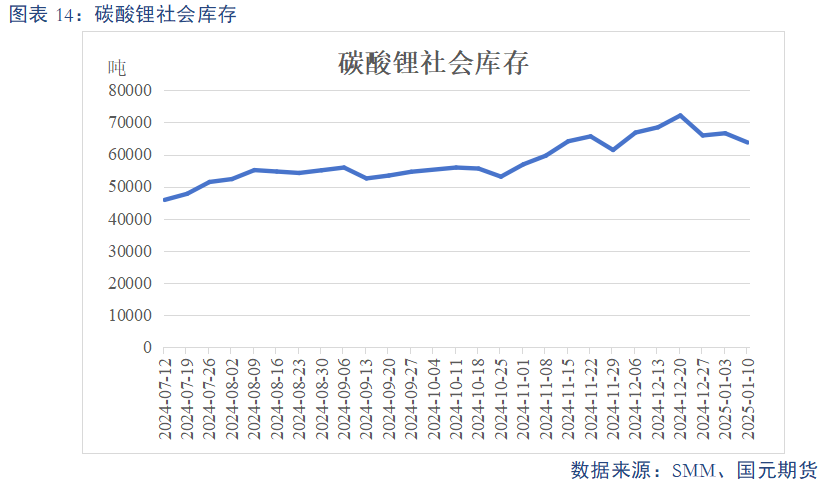

本周碳酸锂价格震荡偏强,但基本面显示供需双弱。供应端,辉石和云母提锂受矿石价格高企和春节因素影响减产,盐湖提锂也因季节性因素减产,回收提锂则受利润倒挂限制,进口锂盐也预期减量,导致整体供应下滑。需求端,一季度为传统淡季,但海外抢出口需求较强,减量不及往年。库存方面,虽然供需双弱,但整体库存仍维持高位,预计将继续累积。价格方面,尽管需求端受海外出口支撑,但库存高企和供应减产后仍有一定量级,限制了价格上涨动力,短期内或维持震荡。

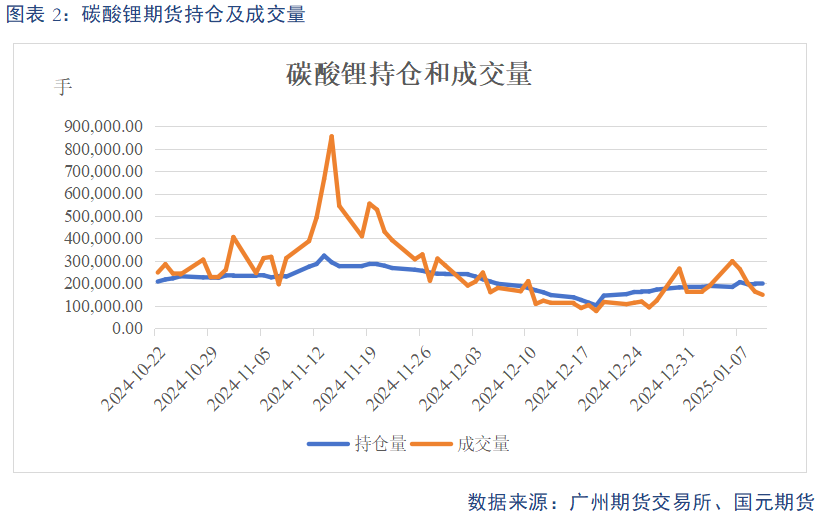

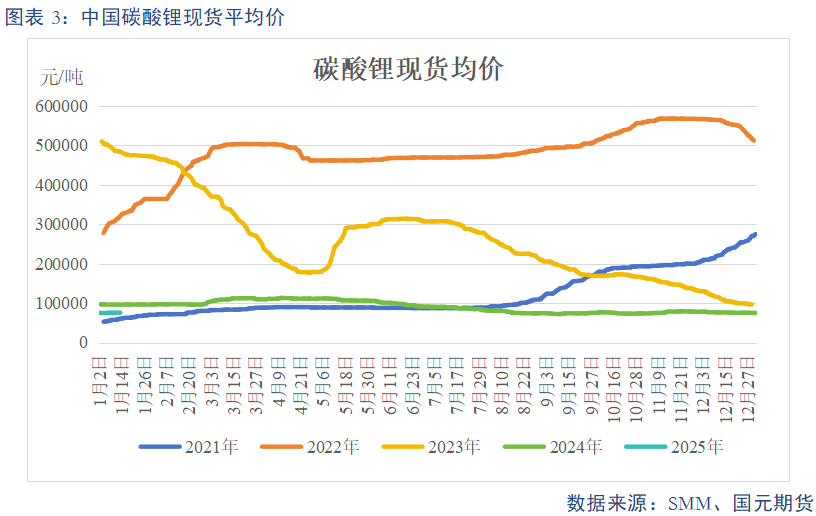

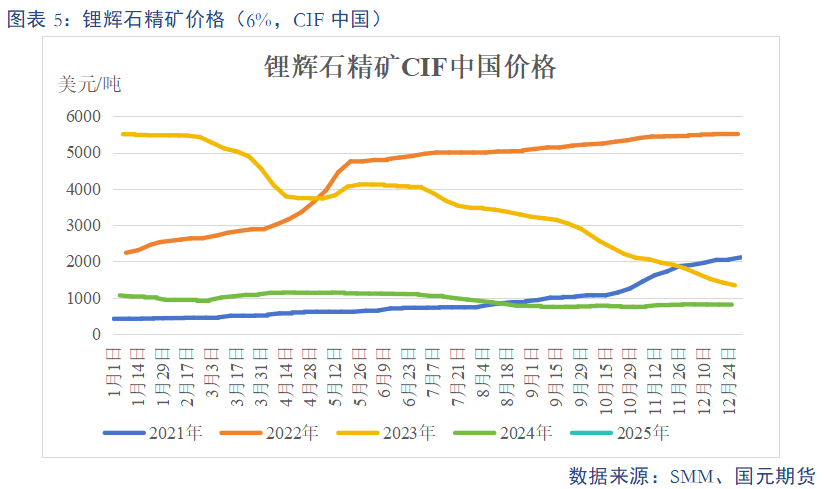

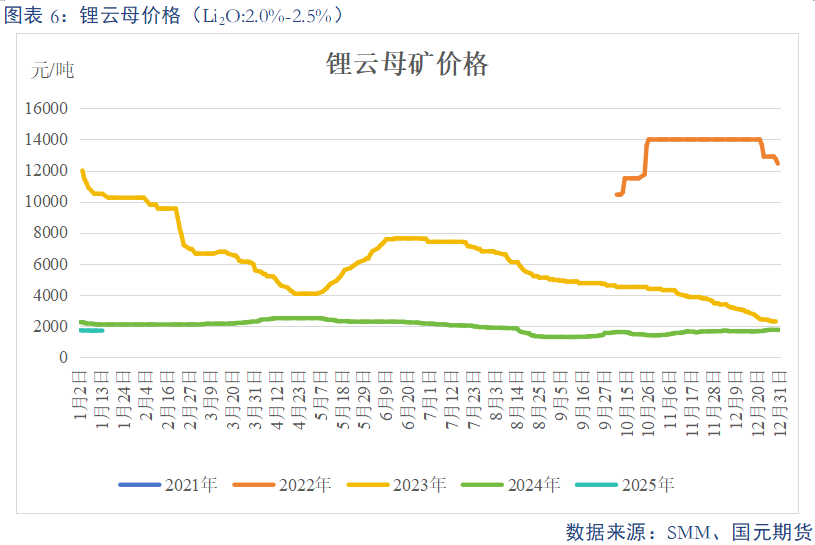

数据显示,本周碳酸锂主力合约收盘价77920元/吨,较上周上涨2.02%。持仓增加,成交减少。现货均价为75950元/吨,较上周上涨350元/吨,升贴水下降。锂矿价格上涨,锂辉石到岸价823美元/吨,国产锂云母价格1700元/吨。

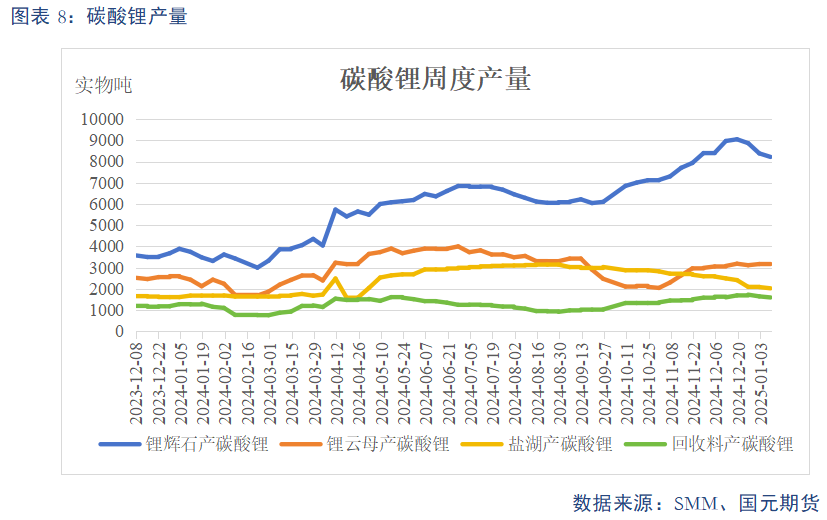

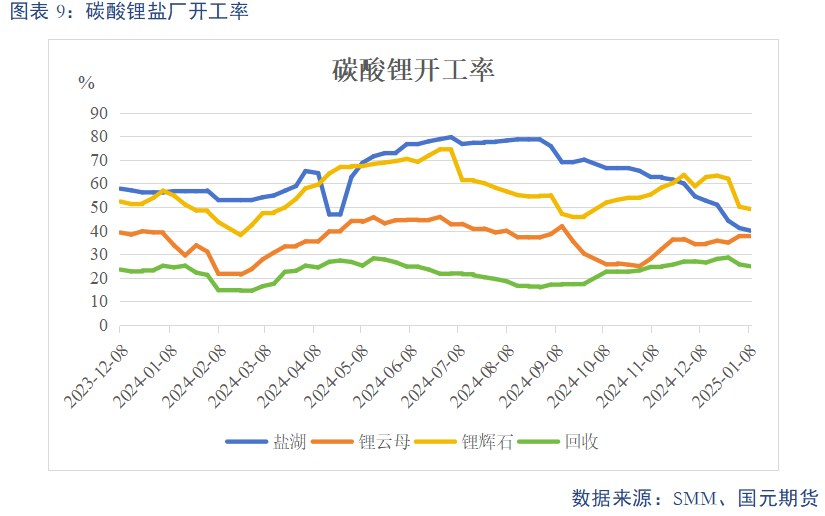

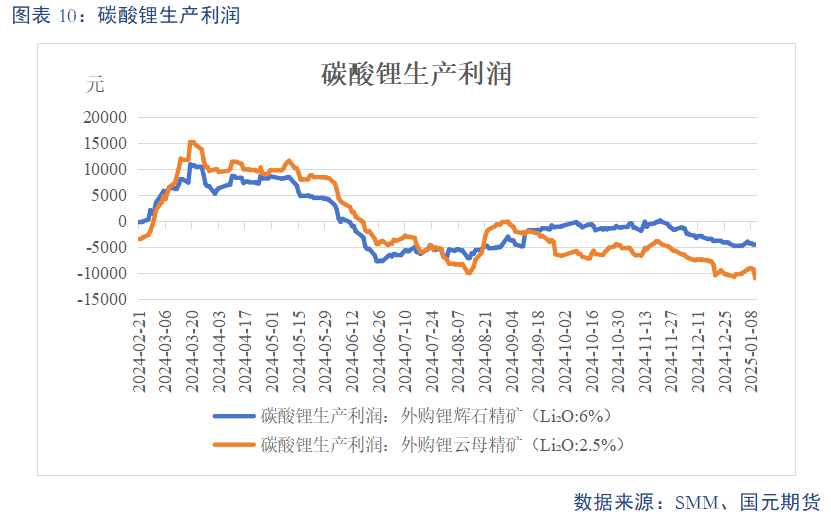

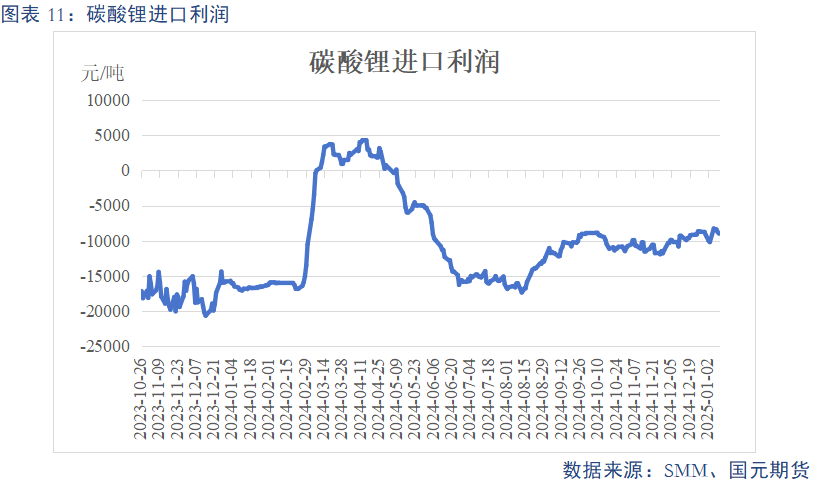

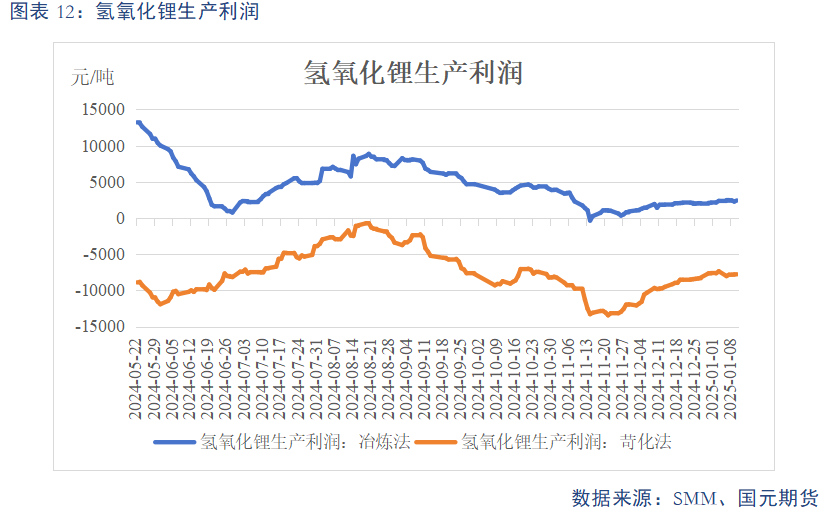

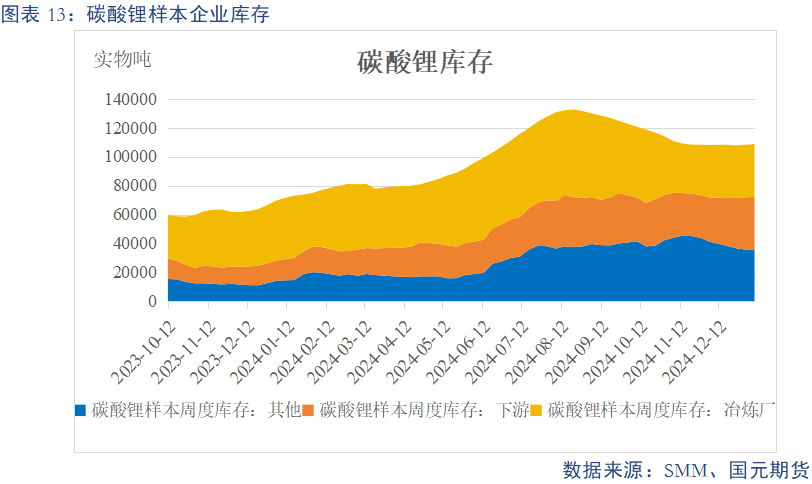

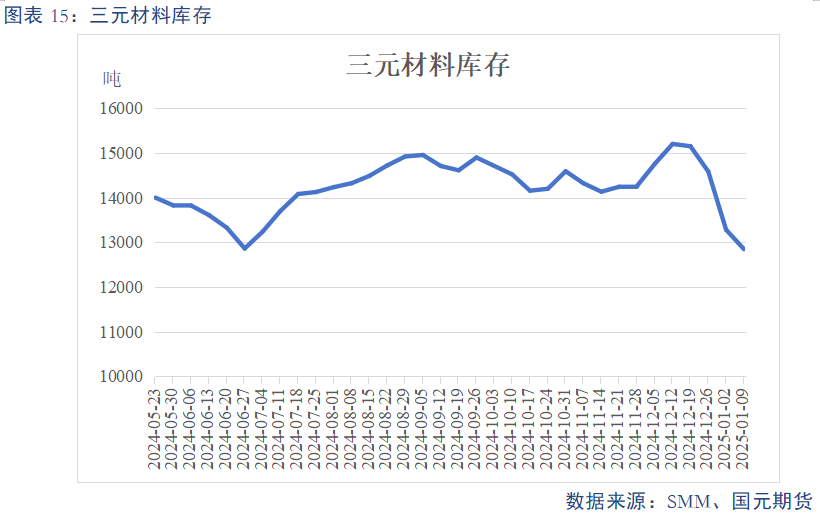

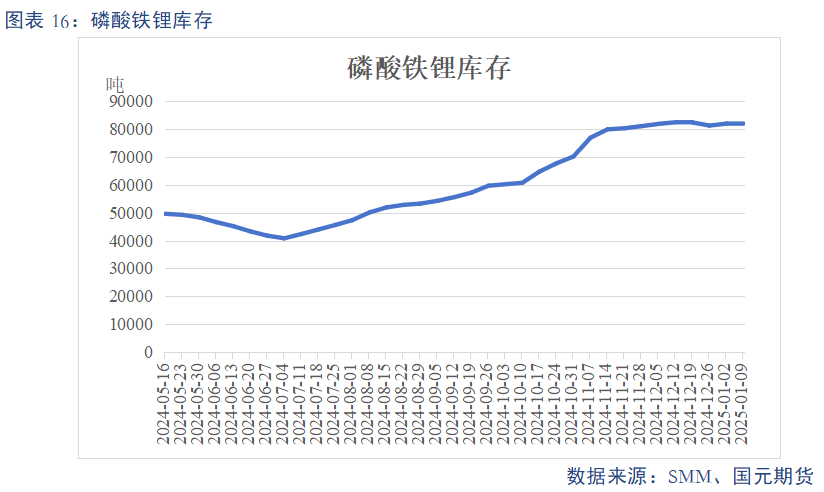

生产方面,锂辉石、锂云母、盐湖和回收提锂产量均有不同程度下降,开工率也普遍下降。各环节利润普遍偏低,进口锂盐利润为负。库存方面,冶炼厂和下游碳酸锂库存均增加,但SMM碳酸锂社会库存有所减少。下游三元材料和磷酸铁锂库存减少。

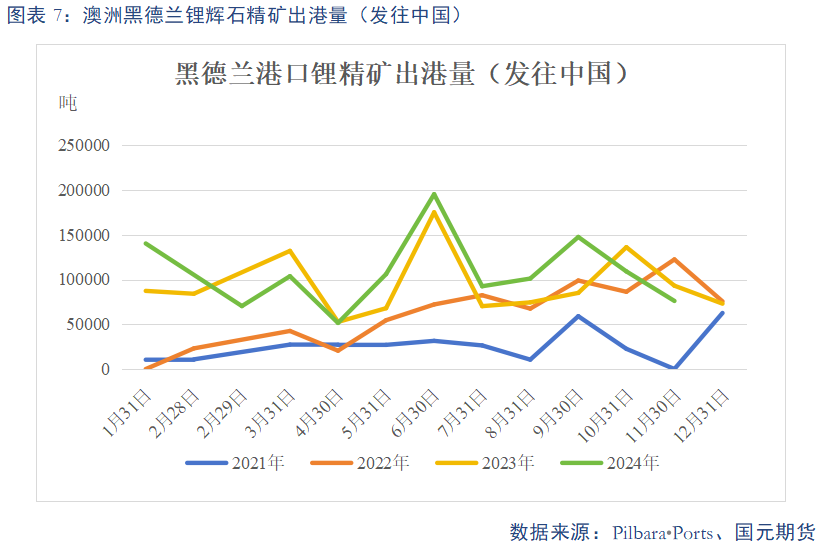

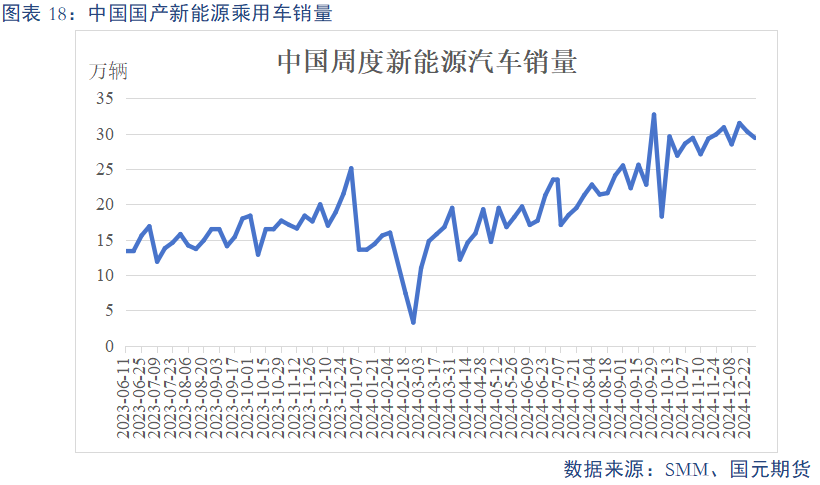

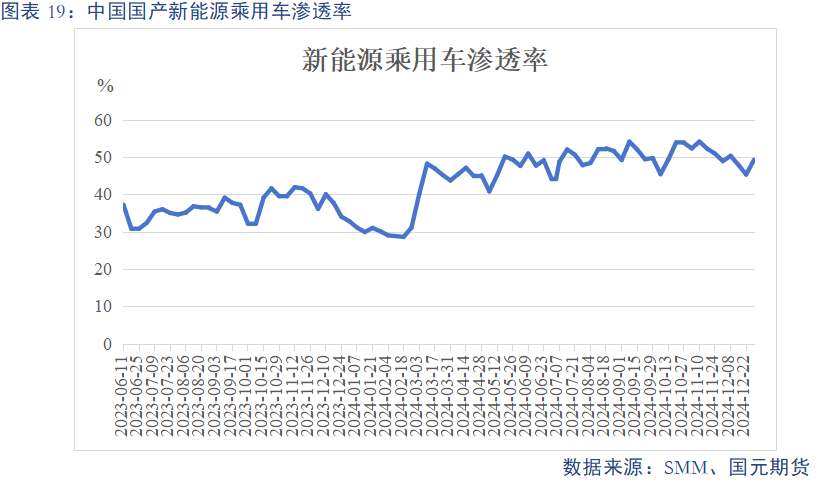

新能源汽车销量下降,但渗透率上升。“以旧换新”政策持续加码,对需求形成支撑。智利出口碳酸锂减少,预计影响1-2月份国内供应。部分锂矿项目进展顺利,但碳酸锂产能仍处于过剩周期。

主權基金佈局?比特幣崛起推手星級榜:從中本聰到劉揚偉的投資啟示

2025-05-22

AI赋能具身智能:美团重金布局,芯片巨头洗牌,迎接通用机器人时代

2025-05-22